回想去年全年的家电行业,笼罩在原材料成本价格高涨的氤氲中迟迟难以取得高速增长,这也直接影响了多数家电巨头新一年的市场布局,不再勇往直前,不再横冲直撞,更多的是以第三方观望者的身份小心翼翼的规划每一步,这一点在互联网电视企业身上很是明显。而反观去年逆势领涨的白电业,开年状况相较要好很多,是否这也暗示了今年白电又将拿下增长“头魁”?

补库存驱动Q1增长

其实,去年与白电业绩表现一同亮眼还有厨电市场,但由于中国厨电市场成型稍晚、基数有限等特殊性,高速增长也在所难免。2017年首次剑指1000亿之后,今年的厨电市场似乎开局不顺。

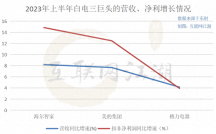

据奥维云网(AVC)全渠道推总数据显示,2018年Q1厨房大家电市场零售额规模为128亿元,同比下滑6.1%;零售量为1366.9万台,同比下滑3.3%,整体量额齐跌。可以说,白电市场的“同伴”厨电并没有在开年达到预期,尽管二者市场并没有什么直接的对比性,但整体家电环境状况类似下,白电Q1表现也着实让人捏一把汗。

鉴于Q1白电具体数据还未出,笔者从产业在线处获悉了2018 年1-2月白电的内销状况:家用空调内销累计出货1199万台,同比+24.8%。内销整体出货增长在去年高基数背景下依然向好,预计18 年Q1整体出货量增长仍为15%以上;洗衣机内销累计同比+7.6%,其中滚筒洗衣机依然贡献内销主要增长,滚筒洗衣机销量392万台,同比增长17.9%;冰箱累计产销皆有所下滑,其中销售991 万台,同比-3.7%,其中内销累计593万台,同比-7.5%。

相较于厨电市场的大幅下滑来看,白电市场1-2月整体表现相对较乐观,除冰箱市场意外下跌7.5%以外,洗衣机、空调市场均实现了高增,特别是空调市场更有24.8%的销量增速。空调补库存与冰洗产品升级驱动,使得Q1白电收入更具弹性。而且,三大白电龙头主业还有望保持20%左右或更高增长。伴随冰洗空传统销售旺季的即将到来,白电市场还将带来更高规模的增长,以空调为代表,新一轮的市场量额与收入豪赌已经开始。

那么,从过去几个月,白电企业及行业发展的动态来看,今年市场布局的重点在哪里?笔者认为主要还是两个,一是继续挖掘存量更新;二是加速渠道下沉。

1)挖掘存量更新

目前,白电国内市场保有量较高,但行业仍具备存量更新换代及产品结构优化的机会,这也是消费需求升级深入驱动下的必经之路。而成熟的企业早已洞察升级换新的趋势,纷纷在今年对外推出了各家的升级产品及新的品牌发展战略。

参与了3月份上海AWE的人,都会明显的感受到技术升级所带来的消费升级体验,冰箱结合AI推出智能语音识别功能、洗衣机自动识别衣物材质及空调追求温度湿度一体化等,这种技术效果放在十年以前,想都不敢想,但现在却成为了几乎所有高端升级产品的标配功能,技术创新为存量更新增添了更多可能性,背后则是众多领先企业的无限支持。

以三星为例,2018年3月,三星发布美式自由空间冰箱和Quick Drive三星智慕·多维双驱洗衣机两款新品。其中美式自由空间冰箱创新采用美式简约空间布局,并拥有上下两部分的大容量空间体验,带给用户与众不同的使用体验;智慕·多维双驱洗衣机则搭载行业领先的混动力速净科技和AI人工智能洗衣管家、蒸汽除菌等多重核心优势技术,开启私人定制般的专业衣物洗护体验。三星从绝佳的空间设计与私人定制的洗护体验入手,为行业提供了冰洗研发新思路。

此外,中国品牌TCL也于3月发布了冰箱洗衣机产品线的双升级:“免污+”和“风冷+”,基于对用户健康、生活需求的深层次挖掘,以及对用户实际使用体验的深度分析,TCL通过冰箱和洗衣机产品升级,让消费者获得更健康、更舒适的生活体验。

其实在三星TCL之外,还有很多可以举例的品牌,他们在存量市场竞争中,通过高端升级产品挖掘上升空间,以此来消化成本上涨所带来的市场压力。不过值得注意的是,企业所升级的产品绝不能仅停留在概念与炫技层面,必须要去贴合消费者日常需求和生活习惯,这样才能提升产品附加值,进而挖掘出更多的份额空间。

2)加速渠道下沉

产品是一方面,后续的零售渠道优化也十分重要,这是保证更大接触面、更大可能性与消费顺利交洽并使之接受的桥梁。有调研发现,一二线城市因前期地产限购,出现零售数据疲弱的迹象,但目前三四线需求依旧较为旺盛,这也是今年白电品牌与电商企业以加速渠道下沉的方式提升自身份额的原因所在。

TCL白家电事业部中国营销中心总经理章理前不久表示,三四级市场渠道占到TCL冰洗将近40%的比例,未来TCL继续深化渠道下沉;奥克斯空调借力京东发力三四线市场,“我们原先在三四线市场的数量可能也就只有8000家左右,但是通过京东的渠道下沉,帮助奥克斯在三四线市场的终端渠道达到2万家。”奥克斯家电集团国内营销公司总经理徐重透露。

事实上,白电企业加速渠道下沉的最佳方式,就是依靠电商的力量来实现更大规模的扩充。当前伴随一二线城市市场趋于饱和,电商也在持续加速抢滩“小镇经济”,并通过整合中小型零售资源及开办线下门店等,盘活自身物流资源与供应链资源。

以京东家电为例,之前提出了“渠道战略”,将三至六线乡镇的消费者、品牌方、线下门店作为主要服务对象的方式,最大化强化这些区域用户的购物体验。尤其在这些领域设置品牌体验店、超级体验店及家电专卖店,让城市与偏远地区的用户体验相同。这不仅可以扩大自身家电消费市场的规模,也为白电品类企业带来更多新的增长空间。

今年,国内三四级包括五六级以下的市场继续处于上升趋势,白电企业加速渠道下沉无疑是扩大市场规模最明智的选择,而事实上多数白电企业也在顺势积极地布局这一领域。

领涨希望不大

总体来看,不少白电企业今年以挖掘存量更新与加速渠道下沉为主的方式来提升市场份额,而且更推进了白电市场作为独立性家电产业的迅速增长。但是,专业数据的预测似乎也在暗示今年白电市场并没有现在想象的这般乐观。

奥维云网(AVC)数据预测,2018年洗衣机市场销量规模将高达3730万台,同比微增1.1%;冰箱市场预计零售量为3396万台,同比微增0.6%;空调市场销售量将达到5313万台,同比减少5.4%,销售额将达到1860亿元,同比也下降3.7%。

特别强调,去年以空调市场为带头作用的增长状况,今年却难以实现。奥维云网认为,未来空调需求减少,行业开始进入换挡期,预计2018年空调市场将阶段性下滑。2018Q1相对较高增长还是空调补库存带来的,那这样看来,白电全年整体高速增长怕是难以实现。

与此同时,消费需求持续升级、环保严查、原材料价格上涨及房地产政策调整等多重因素的影响依旧存在,尤其是与白电业紧密相关的房地产市场目前已经开始降温,但楼市调控依然严格,未来五年调控都不会退出,限购、限贷、限价、限售政策都还会继续执行,必要时还会继续打补丁,这都将对白电市场的领涨增添障碍。

不过,地产销售不会对白电单一市场产生影响,还会波及其他的家用电器市场,而且更新需求占比的提升,也在降低房地产政策对行业的边际影响,乐观的人士可能会说无需过度悲观,而谨慎的业内人士则会奉劝各位白电企业,还是要积极加码技术创新升级产品结构,毕竟当前家电市场环境的不稳定性因素很多,而产品升级更新依然是致胜王道!